INFORME ODEPA EXPORTACIONES VINO ENTRE 2020-2024

Según cifras la premiumización del vino chileno avanza, pero el volumen sigue dominado en un 93% por vinos corrientes. Un dato más: 5 empresas concentran el 50% del valor FOB, y 29 alcanzan el 80%.

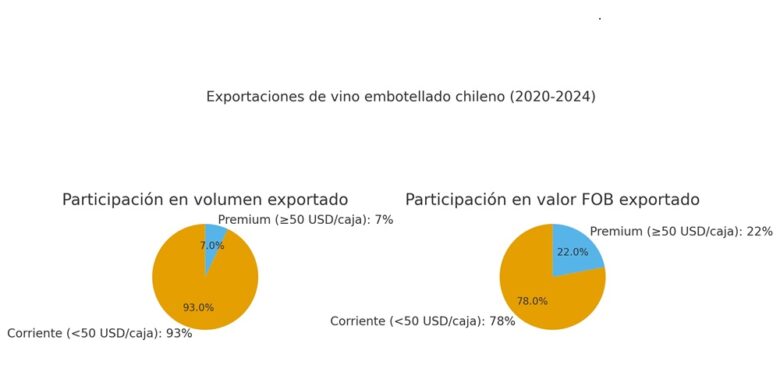

Entre 2020 y 2024, el 93% del volumen exportado correspondió a vinos corrientes, mientras que solo un 7% alcanzó la categoría premium. El desafío de la industria sigue siendo aumentar el valor de sus envíos sin perder competitividad en volumen.

La Oficina de Estudios y Políticas Agrarias (Odepa) presentó su último informe sobre exportaciones de vino embotellado con Denominación de Origen (DO). El análisis del período 2020-2024 confirma que Chile mantiene su posición entre los cuatro mayores exportadores de vino del mundo, aunque enfrenta un estancamiento en el crecimiento y precios que se mantienen prácticamente estables.

Volúmenes y categorías

En 2024, Chile exportó 777 millones de litros de vino, lo que significó una recuperación del 14% tras la fuerte caída de 2023. Del total, el 52% correspondió a vinos embotellados con DO, seguido por el 40% de vino a granel.

Dentro de los vinos embotellados, la segmentación es clara:

-

Corrientes (<50 USD/caja): 93% del volumen y 78% del valor FOB.

-

Premium (≥50 USD/caja): 7% del volumen, pero 22% del valor FOB.

En otras palabras, el grueso de las cajas exportadas se venden por debajo de los 30 USD, y solo un 1% supera los 100 USD/caja.

Principales mercados

Brasil y China lideran como destinos de los vinos corrientes, mientras que China, Estados Unidos y Francia concentran el valor de los vinos premium. Este último caso destaca, pues aunque Francia recibe solo el 1,4% del volumen de vinos premium chilenos, aporta cerca del 9% del valor total, con precios promedio que superan los 600 USD por caja.

En cambio, los precios promedio en mercados estratégicos como Brasil y Japón rondan los 25 USD/caja.

Estabilidad de precios y presión competitiva

Uno de los puntos críticos del informe es la estabilidad en los precios FOB: el vino embotellado chileno se mantiene en torno a los 3,3 USD por litro, y el granel no supera el dólar. Esto contrasta con la tendencia global, donde el alza de precios ha sido el motor de crecimiento desde 2011.

La consecuencia: aunque Chile crece en volumen, su capacidad para capturar mayor valor es limitada, lo que presiona la rentabilidad de productores y exportadoras.

Concentración empresarial

El informe también revela una fuerte concentración de las exportaciones:

-

En vinos corrientes, 5 empresas concentran el 50% del valor FOB, y 29 alcanzan el 80%.

-

En vinos premium, solo 7 empresas explican la mitad del valor, y en mercados como Francia apenas dos compañías concentran el 93% de los envíos.

Estrategia dual como camino

La premiumización es clave para mejorar retornos, pero sigue siendo un segmento acotado. ODEPA recomienda una estrategia mixta:

-

Consolidar los vinos corrientes en mercados de gran consumo, con precios accesibles y volumen competitivo.

-

Fortalecer la premiumización con DO y etiquetas de alta gama, en destinos que valoran más el vino chileno.

La combinación permitiría diversificar riesgos, ampliar la base de consumidores y asegurar una presencia equilibrada en el mercado global.

📌 En resumen: Chile sigue fuerte en volumen, pero necesita subir el valor de sus exportaciones. El desafío está en equilibrar la masificación de vinos corrientes con el crecimiento del segmento premium, especialmente en mercados donde la calidad y el origen pueden marcar la diferencia.

Puedes acceder aquí a todo el informe elaborado por ODEPA publicado en agosto 2025.

Artículos relacionados: