AJUSTE SILENCIOSO EN EL VINO CHILENO

Con menos viñedos, menor producción y exportaciones a la baja, el corredor de vinos Luis Eduardo Solar explica porqué Chile enfrenta un reordenamiento estructural que exige datos del SAG y decisiones estratégicas.

La situación actual del mercado vitivinícola chileno se encuentra profundamente entrelazada y marcada por señales que, a primera vista, parecen contradictorias. Por una parte, los precios de la uva están en niveles bastante favorables para el productor. Hoy, las uvas tintas cuentan con un precio mínimo garantizado cercano a los $250 por kilo, mientras que las tintoreras no bajan de los $400, cifra similar a la que alcanzan variedades blancas como Sauvignon Blanc y Chardonnay. Valores impensados comparado con los precios de la vendimia 2024.

Sin embargo, pienso yo, que este buen momento para el productor no debe interpretarse de manera aislada. En Chile se está produciendo un ajuste estructural que va a contramano de lo que ocurre en los principales mercados vitivinícolas del mundo, donde los precios de las uvas y vinos están en niveles muy inferiores al mercado chileno. La declinación en el volumen exportado a granel es una muestra viva de aquello.

La realidad es que en Chile de un tiempo a esta parte (acentuado a partir de la temporada 2023-2024) el arranque de viñedos ha sido masivo y sostenido, y todo parece indicar que la superficie efectivamente eliminada supera con creces las cifras oficiales informadas por el SAG.

En términos productivos, el panorama también entrega señales claras. El año pasado se produjeron cerca de 838 millones de litros de vino (cuarto año consecutivo a la baja), y todo apunta a que en la temporada actual ese volumen será similar o incluso menor. Si a ello se suma que las exportaciones en 2025 alcanzaron los 693 millones de litros, sumado al consumo interno, es razonable anticipar que Chile podría comenzar a experimentar un déficit de vino.

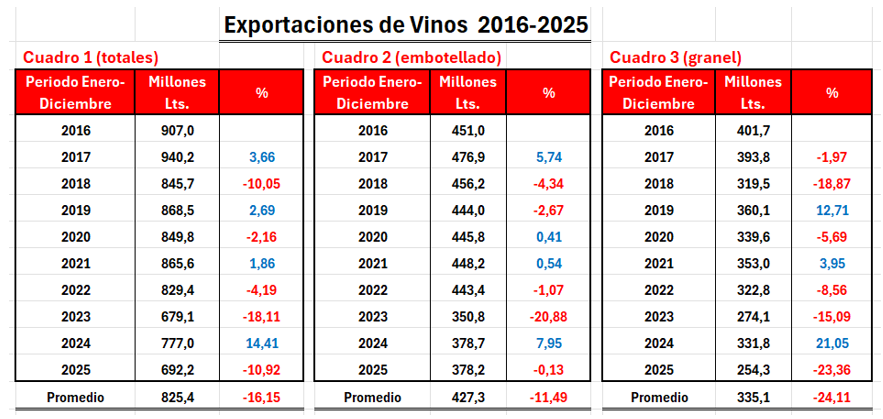

Las cifras de exportación de vino entre 2016 y 2025 muestran con claridad un proceso de contracción estructural, más allá de fluctuaciones coyunturales. Como se ve en la imagen inferior, se llegó a exportar 940 millones de litros el año 2017 y este año fueron 692 millones de litros.

Este escenario obliga a mirar con mayor atención lo que hoy ocurre en el sector. Más allá de los precios coyunturales, la vitivinicultura chilena enfrenta un reordenamiento profundo, cuyas consecuencias —positivas o negativas— dependerán de las decisiones que se tomen ahora. Ignorar estas señales sería un error estratégico para una industria clave del país.

El panorama es complejo, de difícil solución. Por un lado, está la menor producción que hay en Chile. Cuatro vendimias consecutivas que el volumen cae lo que obviamente hace subir el precio de la uva. Pero como país exportador no podemos distraernos de lo que pasa en el resto del mundo, que está con altos volúmenes de producción y con precios menores en uvas y vinos graneles, tal como lo cuenta Jancis Robinson en su columna “Demasiado Vino”.

Para ir avanzando creo esencial que el SAG entregue un Catastro actualizado no solo en el número de hectáreas arrancadas sino también cuántas de viñedos están sin ser explotadas. Además saber qué variedades y tipo de clones está plantando la industria vitivinícola, que según información de pasillo se trata de clones destinados a una alta producción por hectárea.

Frente a este escenario, resulta imprescindible que las autoridades y los actores del sector asuman un rol más activo y coordinado. La vitivinicultura chilena no puede seguir tomando decisiones estratégicas a ciegas ni reaccionando únicamente a señales de corto plazo. Se requiere una política sectorial clara, basada en información confiable y actualizada, que permita anticipar los desequilibrios productivos y comerciales antes de que estos se transformen en crisis.

Más artículos de Luis Eduardo Solar:

https://www.wip.cl/?s=luis+eduardo+solar